V súčasnom investičnom prostredí sa presná terminológia stáva strategickým imperatívom. Často sme svedkami toho, ako pojmy udržateľnosť, spoločenská zodpovednosť a ESG (Environmental, Social, and Governance) splývajú do vágneho celku, čo vedie k závažným interpretačným chybám. Pre finančného analytika toto zmätenie predstavuje riziko nesprávneho ocenenia aktív. Rozlíšenie medzi tým, či firma zmierňuje svoj vplyv na svet, alebo či len manažuje environmentálne riziká pre ochranu vlastných výnosov (finančná materialita), je základným kameňom modernej investičnej analýzy.

1. Konceptuálny rámec: Rozlíšenie CS, CSR a ESG

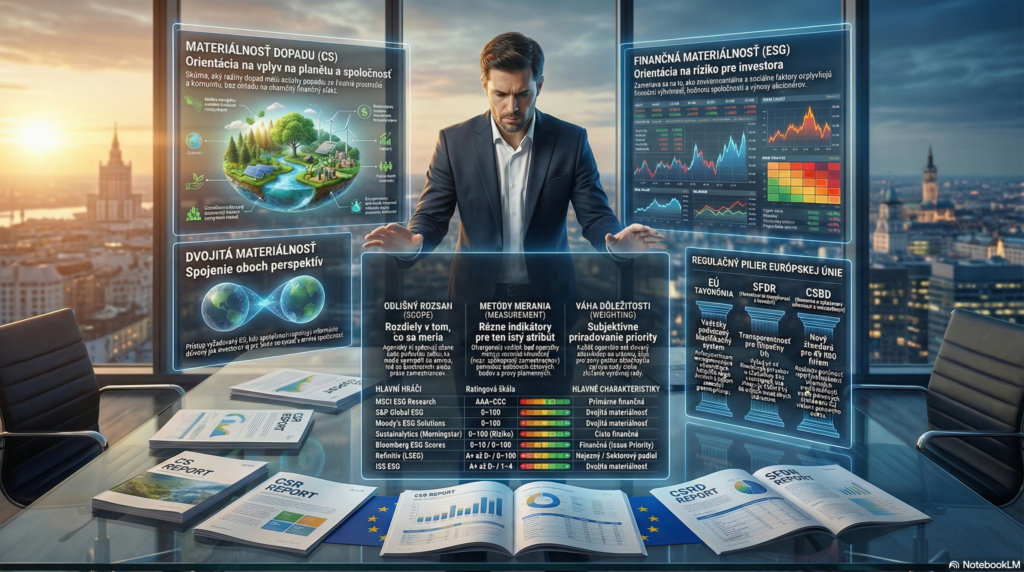

Pre hĺbkové pochopenie trhu s ESG ratingmi je nevyhnutné presne definovať štyri kľúčové termíny, ktoré formujú súčasný diskurz o udržateľnom podnikaní.

| Koncept | Definícia | Hlavné dimenzie | Primárny cieľ |

| Corporate Sustainability (CS) | Podnikové kroky podporujúce prosperitu, sociálnu rovnosť a enviro-integritu. | Ekonomická, sociálna a environmentálna | Identifikovať a zmierniť vplyvy na udržateľnosť a ich vzájomné prepojenia (interrelácie). |

| Corporate Social Responsibility (CSR) | Podnikové kroky podporujúce morálne a sociálne zodpovedné správanie. | Sociálna (často zahŕňa aj environmentálnu) | Identifikovať a zmierniť spoločenské škody alebo nezodpovedné správanie v spoločnosti. |

| Environmental, Social, and Governance (ESG) | Súbor faktorov (E, S a G), ktoré môžu materiálne ovplyvniť hodnotu podniku. | Environmentálna, sociálna a riadiaca (Governance) | Identifikovať riziká a príležitosti pre finančnú výkonnosť spoločnosti (ekonomické faktory sú výstupom analýzy). |

| Sustainable Development Goals (SDGs) | Globálny rámec cieľov pre zabezpečenie udržateľnej budúcnosti do roku 2030. | Environmentálna, sociálna, ekonomická a riadiaca | Zdôrazniť naliehavé globálne výzvy a zabezpečiť udržateľnú budúcnosť na celospoločenskej úrovni. |

„So What?“ vrstva: Prechod od CS k ESG predstavuje paradigmatickú zmenu. Zatiaľ čo CS sa zameriava na dopad firmy na svet (sustainability as outcome), ESG sa zameriava na dopad sveta na firmu (financial performance as outcome). Kritickým bodom je, že v rámci ESG konštruktu ekonomická dimenzia absentuje ako vnútorný prvok – slúži výhradne ako cieľ finančnej analýzy. Tento posun k finančnej materialite mení environmentálne faktory z etickej voľby na kritické vstupy do ocenenia rizika. Toto pojmové ukotvenie je nevyhnutné pre pochopenie regulačného tlaku v EÚ.

2. Regulačný katalyzátor v EÚ: Od dobrovoľnosti k povinnej transparentnosti

EÚ prostredníctvom „Akčného plánu pre financovanie udržateľného rastu“ transformuje ESG reporting na štandardizovanú disciplínu s cieľom reorientovať kapitál a zamedziť greenwashingu.

- NFRD (Smernica o nefinančnom reportovaní): Platná od roku 2018 pre veľké subjekty (nad 500 zamestnancov). Hoci bola míľnikom, trpela prílišnou flexibilitou a nízkou porovnateľnosťou dát, keďže umožňovala firmám vybrať si z viacerých nekonzistentných rámcov.

- SFDR (Nariadenie o zverejňovaní informácií v sektore finančných služieb): Od roku 2021 ukladá povinnosti finančným poradcom a účastníkom trhu s cieľom zvýšiť transparentnosť produktov a znížiť riziko greenwashingu v portfóliách.

- Taxonómia EÚ: Vedecky podložený klasifikačný systém definujúci environmentálne udržateľné činnosti. Nastavuje jasné kritériá pre šesť environmentálnych cieľov, čím zmierňuje fragmentáciu trhu.

- CSRD (Smernica o vykazovaní informácií o udržateľnosti podnikov): Priama odpoveď na nedostatky NFRD. Rozširuje pôsobnosť na cca 49 000 firiem, zavádza povinný audit (uistenie) informácií a digitálny formát dát. Kľúčovú úlohu tu zohráva EFRAG, inštitúcia zodpovedná za tvorbu záväzných európskych štandardov vykazovania.

„So What?“ vrstva: Ústredným konceptom je „dvojitá materialita“ (Double Materiality). Rozlišuje medzi finančnou materialitou (vplyv klímy na hodnotu firmy) a environmentálnou/sociálnou materialitou (vplyv firmy na klímu a spoločnosť). Tento dualizmus je kľúčový: firma už nemôže byť považovaná za udržateľnú len preto, že efektívne manažuje svoje finančné riziká, ak jej prevádzka negatívne vplýva na biodiverzitu alebo ľudské práva. Kým regulácia vytvára rámec, trh s ratingmi prešiel vlastnou evolúciou smerom ku koncentrácii.

3. Trhová dynamika: Koncentrácia a profilácia hlavných hráčov

Trh ESG ratingov sa vyvinul od špecializovaných agentúr k dominantným finančným klastrom. Táto konsolidácia integruje ESG dáta priamo do mainstreamových finančných terminálov.

- MSCI (MSCI ESG Research): Dominantný hráč, ktorý vybudoval svoje metodologické dedičstvo akvizíciou kľúčových firiem KLD, Innovest a RiskMetrics.

- S&P Global: Integroval švajčiarsky RobecoSAM (prieskum CSA) a Trucost (environmentálne dáta).

- Moody’s ESG Solutions: Vznikol akvizíciou európskeho lídra Vigeo Eiris a špecialistu na fyzické riziká Four Twenty Seven.

- LSEG (London Stock Exchange Group): Kontroluje Refinitiv (pôvodne Asset4) a FTSE Russell.

- Morningstar: Vlastní Sustainalytics, čím prepojila ESG analýzu s retailovým investovaním.

- Bloomberg: Súkromný gigant využívajúci vlastné dáta aj strategické partnerstvá.

- Deutsche Börse: Pohltila agentúru ISS ESG (ktorá predtým akvirovala Oekom Research a Ethix SRI).

„So What?“ vrstva: Konsolidácia zvýšila profesionalitu a dostupnosť dát, no zároveň vyvoláva otázky o nezávislosti. Integrácia do veľkých finančných domov vedie k dominancii čisto finančného pohľadu na udržateľnosť. ESG sa stáva produktom pre maximalizáciu výnosov, čo môže potlačiť pôvodný systémový pohľad na udržateľnosť (CS).

4. Komparatívna analýza metodológií: 8 pilierov ESG hodnotenia

Za jedným písmenným ratingom sa skrýva komplexná hierarchia údajov a analytických úsudkov. Nižšie uvádzame metodologické porovnanie ôsmich kľúčových agentúr.

Tabuľka A: Zdroje údajov a úroveň zapojenia spoločností

| Agentúra | Prístup k dátam | Zapojenie spoločností (Engagement) | Špecifický prvok |

| S&P Global | Dotazník (CSA) + verejné zdroje | Aktívne (dotazníky a stretnutia) | Verifikácia nezávislou 3. stranou |

| Moody’s | VE Connect + verejné zdroje | Aktívne zapojenie firiem | Analýza press materiálov FACTIVA |

| Refinitiv | Výhradne verejne reportované údaje | Žiadne dotazníky | Percentilové skóre (percentile rank) |

| MSCI | Verejné zdroje + NGO databázy | Verifikácia, bez dotazníkov | Týždenný monitoring kontroverzií |

| Sustainalytics | Verejné údaje + 3rd party výskum | Bez aktívneho zapojenia (len spätná väzba) | 1 300 dátových bodov na firmu |

| Bloomberg | Len priame verejné zdroje (primárne) | Len pri oprave chýb v disclosure | Disclosure Factor (váha podľa transparentnosti) |

| FTSE Russell | Verejne dostupné informácie | Verifikácia cez webovú platformu | Threshold bands (prahové pásma) |

| ISS ESG | Verejné zdroje + NGO/Gov dáta | Ročná pozvánka na spätnú väzbu | Norm-based assessment |

Tabuľka B: Materialita a kategorizácia výstupov

| Agentúra | Typ materiality | Metóda agregácie / Váha | Škála hodnotenia |

| MSCI | Finančná | Industry Adjusted Score (IAS) | AAA až CCC |

| Sustainalytics | Finančná (Riziko) | Unmanaged Risk (Beta multiplier) | 0 – 100 (Rizikové kategórie) |

| S&P Global | Dvojitá | Štatistické korelácie s ROA/ROE | 0 – 100 |

| Moody’s | Dvojitá | Leadership/Implementation/Results | 0 – 100 |

| ISS ESG | Dvojitá | 12-bodová škála / Prime Status | A+ až D- |

| Refinitiv | Unclear (Sektorový dopad) | Magnitude weights (decily) | 0 – 100 / A+ až D- |

| Bloomberg | Finančná | p-mean (zovšeobecnený priemer) | 0 – 10 |

| FTSE Russell | Finančná | Kombinácia Exposure a Score | 0 – 5 |

„So What?“ vrstva: Kritickým príkladom metodologickej divergencie je prístup MSCI k spoločnosti McDonald’s. Hoci firma vyprodukovala viac emisií ako celé Portugalsko, MSCI jej zvýšila rating. Dôvodom bolo úplné vylúčenie emisií uhlíka z výpočtu, pretože analytici usúdili, že klimatické zmeny nepredstavujú bezprostredné finančné riziko pre zisky akcionárov (idiosyncratic issues). Naproti tomu agentúry s dvojitou materialitou (S&P, Moody’s) by tento fakt penalizovali kvôli systémovému environmentálnemu dopadu.

5. Výzvy a odporúčania pre profesionálov: Prečo sa ratingy rozchádzajú?

Spoliehanie sa na jeden „čierny skrinkový“ rating bez pochopenia pozadia je strategicky riskantné. Podľa štúdie Berg et al. (2019) existujú tri hlavné zdroje divergencie:

- Measurement Divergence (Divergencia merania): Najväčší prispievateľ; rôzne indikátory pre ten istý atribút (napr. rôzne metriky pre diverzitu).

- Scope Divergence (Rozsah): Ratingové agentúry merajú odlišné súbory atribútov.

- Weights Divergence (Váhy): Odlišné názory na relatívnu dôležitosť atribútov.

K tomu sa pridáva „rater effect“, kde subjektívne vnímanie firmy analytikom ovplyvňuje skóre naprieč kategóriami, a paradox transparentnosti, kde viac zverejnených údajov (disclosure) vedie k väčším rozdielom v ratingoch kvôli potrebe subjektívneho úsudku o ich kvalite.

Odporúčané „Best Practices“:

- Diverzifikácia zdrojov: Kombinovať ratingy s finančnou materialitou (MSCI) a dvojitou materialitou (S&P, ISS).

- Analýza surových dát (Raw data): Sledovať individuálne indikátory, nie len agregované číslo.

- Monitoring kontroverzií (Controversy scores): Tieto indikátory zachytávajú incidenty (napr. úniky dát, škandály) rýchlejšie než ročný update celkového skóre.

- Kontrola „manageable risk factor“: Rozlišovať medzi rizikom, ktoré firma vie ovplyvniť, a systémovým rizikom.

Budúcnosť ESG v ére štandardizácie

Nachádzame sa na prahu novej éry, kde regulácie ako CSRD majú potenciál vniesť poriadok do „metodologického divokého západu“. Harmonizácia reportingu prostredníctvom EFRAG zníži priestor pre subjektívne dohady a zvýši kvalitu vstupných dát.

Hoci metodologická divergencia pretrváva, posun smerom k meraniu reálneho vplyvu (impact) je nevyhnutný pre dosiahnutie cieľov Parížskej dohody. Finančníci si musia uvedomiť, že ESG rating nie je cieľom, ale nástrojom. Kvalitná analýza bude vždy vyžadovať kritickú ľudskú interpretáciu, ktorá dokáže vidieť za hranice jedného čísla a pochopiť skutočný vzťah medzi podnikaním a svetom. Úloha Taxonómie EÚ pri znižovaní tejto neistoty bude v nasledujúcich rokoch kľúčovým stabilizačným prvkom trhu. JRi&CO2AI

Zdroj: Dokument od Spoločného výskumného centra Európskej komisie